Nachhaltigkeit - Neu gedacht? Oder: Wie viel Nachhaltigkeit verträgt ein globales Portfolio?

Ein Beitrag von Dr. Tobias Schmidt, CEO f-fex AG und Gründer von my-si (my sustainable impact)

Wann ist ein Finanzprodukt nachhaltig? Die Diskussion über den richtigen Ansatz und die passenden Bewertungskriterien für nachhaltige Geldanlagen wird seit Jahren kontrovers geführt. National, auf EU-Ebene und international wird darüber gestritten, wann ein Anlageprodukt als „nachhaltig“ gelten darf und wann es eher der Kategorie „Greenwashing“ zuzuordnen ist. Mit der Einstufung von Atomkraft als nachhaltig bekam die Diskussion neue Nahrung.

Klarheit über die Begriffe ist wichtig und richtig. Doch die Diskussion geht an der eigentlichen Fragestellung vorbei. Und die lautet, ob und wie ein Investor ein global diversifiziertes Portfolio ausgestalten werden kann.

So manches Nachhaltigkeitsversprechen ist schwer einzuhalten. Nicht nur weil Begrifflichkeiten nicht eindeutig definiert sind, sondern weil restriktive Vorgaben ein global diversifiziertes, performantes und zugleich nachhaltiges Portfolio nicht in jedem Fall ermöglichen.

Die Auswahl von Investmentprodukten nach sogenannten ESG-Kriterien ist derzeit ein häufig gewählter Ansatz. Dabei kann man bei den Kriterien z.B. zwischen Ausschlusskriterien und Positiv-Kriterien unterscheiden. Darüber hinaus lassen sich ESG-Kriterien „relativ“ zu den übrigen Anlagealternativen in einer definierten Vergleichsgruppe (Best in Class) oder „absolut“ bewerten und als Auswahlkriterien heranziehen. Ausschlusskriterien werden meistens absolut gesehen, denn ein „bisschen Kernkraft“ ist eben immer noch Kernkraft.

Neben der kriteriengestützten Selektion kann bei größeren Investoren über „Voting“ und „Engagement“ Einfluss auf das Umwelt- bzw. ESG-Verhalten von Unternehmen ausgeübt werden. Beim Impact Investing steht die quantifizierbare Wirkung des Investments im Vordergrund, die Rendite ist eher zweitrangig.

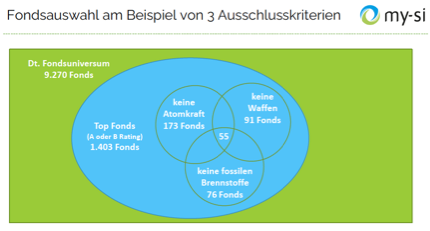

Wie schnell restriktive Nachhaltigkeitsvorgaben die Investitionsmöglichkeiten einschränken und welche Folgen das auf die Portfoliodiversifikation haben kann, lässt sich am Beispiel von einigen Ausschlusskriterien, die von vielen als Minimalvorgaben gesehen werden, zeigen:

Wenn wir aus den in Deutschland 9.270 zugelassenen Investmentfonds die Fonds selektieren, die nach Chance/Risiko-Kriterien gut bewertet (f-fex Fondsrating) sind und auf diese dann die drei Ausschlusskriterien „keine Atomkraft“, „keine fossilen Brennstoffe“ und „keine Waffen“ anwenden, bleiben von den knapp 10.000 Fonds noch 55 übrig.

Exkurs: Wir wenden das f-fex-Fondsrating an, weil mit ihm genau die Fonds identifiziert werden, die mittelfristig im Vergleich zu ihren Wettbewerbern das beste Rendite-Risiko-Verhältnis erreichen. Drei Performance-Kennzahlen und vier Risiko-Kennzahlen ergeben das Gesamtrating, dessen Punktzahl (zwischen 1 und 100) in fünf Ratingklassen eingeteilt wird (A bis E). Für die Bestnote A sind mindestens 84 Punkte nötig, für eine B-Bewertung mindestens 65. Die Gewichtung der einzelnen Rating-Indikatoren erfolgt über intelligente Algorithmen, so dass die Prognosegüte des Ratingsystems laufend optimiert wird.

Betrachten wir nun die 55 Fonds, die nach der Vorgabe der Ausschluss-Kriterien übrigbleiben, wird deutlich: Die Streuung im Portfolio nimmt deutlich ab. Wenn die Wirkung im Vordergrund steht und die Rendite zweitrangig ist, mag Diversifikation eine untergeordnete Rolle spielen.

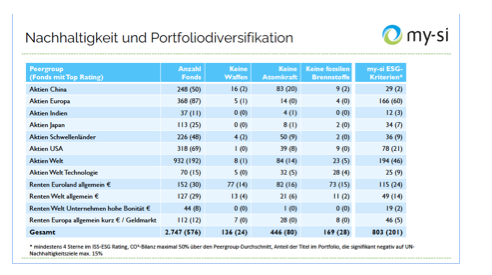

Übertragen wir die Anforderungen auf ein globales Portfolio, in dem die wichtigsten globalen Anlageklassen enthalten sein sollen, heißt das: Von den knapp 2.750 als nachhaltig eingestuften Fonds erfüllen noch etwas mehr als 570, d.h. ein Fünftel die Vorgaben bei den Finanzkriterien (f-fex Fondsrating von A oder B). Sobald die Ausschlusskriterien hinzukommen, reduziert sich die Fondsauswahl beträchtlich.

Das bedeutet: Für die Fondsauswahl fallen manche Märkte bereits mit einem einzigen Ausschlusskriterium weg, andere erst in der Kombination mit den Finanzanforderungen. Sollen alle drei Ausschlusskriterien – keine Atomkraft, keine Waffen, keine fossilen Brennstoffe - eingehalten werden, bleiben fast keine Fonds mehr übrig, um ein global diversifiziertes Portfolio zusammenzustellen. Eine so spezifizierte Anforderung ist also mit der aktuellen Marktlage nicht umsetzbar.

Darüber hinaus ist es von vornherein nicht ausgemacht, dass eine solche Strategie langfristig tatsächlich einen höheren Nachhaltigkeitsbeitrag leistet als ein global umsetzbarer „Best In Class“- Ansatz. Bei letzterem kann auch in solche Unternehmen investiert werden, die zwar die harten Ausschlusskriterien noch nicht erfüllen, relativ zu ihren Wettbewerbern aber auf dem Weg zu einer nachhaltigeren Wirtschaftsweise deutlich weiter vorangekommen sind. Der Grenznutzen eines Investments in Bezug auf seinen Beitrag zur Nachhaltigkeit mag daher bei einem Investment mit niedrigerem ESG-Standard unter Umständen deutlich höher ausfallen als ein Investment in gleicher Höhe in ein Unternehmen der industrialisierten Welt, das bereits alle ESG-Vorgaben erfüllt.

Wofür sollen sich AnlegerInnen also entscheiden?

Wir schlagen den Mittelweg vor: Eine andere mögliche Umsetzungsvariante bietet der nachhaltige Robo Advisor my-si (my sustainable impact). my-si wählt die entsprechenden Fonds durch Kombination eines ESG-Ratings (ISS) mit einem aussagefähigen Finanz-Rating (f-fex). Beide Ratings sind sogenannte Best-in-Class Ansätze, suchen also jeweils nach den besten 20% in der jeweiligen Vergleichsgruppe und sorgen so passiv dafür, dass Nachhaltigkeit in dem Fondsuniversum vorangetrieben wird. Am Beispiel des Investment-Ansatzes von my-si zeigt sich, dass die Kombination von gut ausgewählten ESG- und Finanzratings einen echten Mehrwert schafft: Zum einen gelingt es, das Portfolio wirklich global zu diversifizieren: my-si selektiert die 803 in Frage kommenden Fonds danach, ob sie mindestens vier von fünf Sternen beim unabhängigen ISS-ESG-Rating erreichen, eine CO2-Bilanz von maximal 50 Prozent über dem Peergroup-Durchschnitt erzielen und maximal 15 Prozent an Titeln im Portfolio haben, die signifikant negativ auf die UN-Nachhaltigkeitsziele wirken. Übrig bleiben immerhin 201 Titel, mit denen die wichtigsten Anlageklassen für ein global diversifiziertes Portfolio gut abgedeckt werden können.

Zum anderen liefert die Kombination von ESG- und Finanzrating – wie der nachfolgende Abschnitt zeigt - sowohl beim Thema Performance als auch beim Thema Nachhaltigkeit einen größeren Beitrag, als es jeweils ein Rating allein liefern könnte.

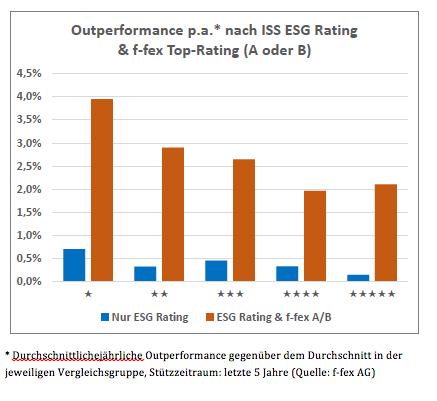

Kostet Nachhaltigkeit Rendite? Finanzrating und Rendite-Mehrwert:

Betrachtet man den Gesamtmarkt der nach ESG-Kriterien bewerten Fonds, so erzielen ESG-Fonds eine umso geringere Outperformance im Peergroup-Vergleich, je nachhaltiger sie ausgestaltet sind (blaue Balken in der nachfolgenden Grafik). In Kombination mit dem Finanzrating lässt sich die durchschnittliche Outperformance der dann selektierten Fonds allerdings deutlich verbessern. Je besser ein Produkt in puncto Nachhaltigkeit bewertet ist und je besser seine Finanzkennzahlen sind, desto größer ist die Möglichkeit der Outperformance gegenüber weniger gut bewerteten Produkten. Finanzkennzahlen spielen also ebenfalls eine entscheidende Rolle bei der Fondsauswahl.

Die globale Diversifikation, um die es uns ja geht, wird im Anlagekonzept von my-si über eine Allokationsmethode erreicht, die als „Equal Risk Contribution“ bzw. „Risk Parity“-Ansatz bekannt ist. Dabei werden die einzelnen Anlageklassen im Portfolio über einen Algorithmus so gewichtet, dass jede Anlageklasse den gleich großen Risikobeitrag zum Gesamtrisiko beisteuert. Vorteil dieses Konzeptes ist unter anderem die Stabilität und Kontinuität des dabei entstehenden Portfolios. Der intelligente Algorithmus steuert das Musterportfolio einer bestimmte Risikoklasse also immer in den für diese Klasse vorgegebenen Risikobandbreiten. Bei kurzfristigen, besonders extremen Marktschwankungen wie etwa zu Beginn der Corona-Pandemie warnt darüber hinaus ein sogenannter „Markt-Stress-Indikator“. Er gibt Signale und Anpassungsregeln bei außerordentlichen Marktverwerfungen.

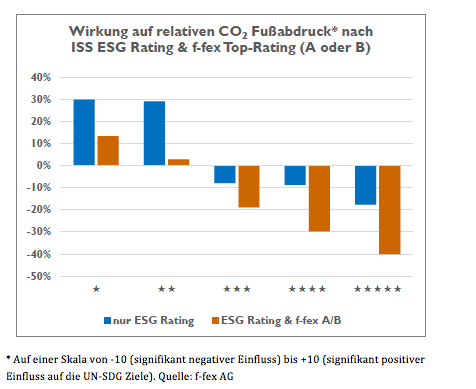

Impact bei Kombination von ESG und Finanzrating

Auch beim CO2-Fußabdruck steht das my-si Portfolio deutlich besser als das entsprechende Vergleichsportfolio ohne ESG-Vorgaben. Dabei gilt erneut: Je nachhaltiger ein Produkt und je besser seine Finanzkennzahlen sind, desto besser ist seine CO2-Bilanz.

* Auf einer Skala von -10 (signifikant negativer Einfluss) bis +10 (signifikant positiver Einfluss auf die UN-SDG Ziele). Quelle: f-fex AG

Welche Erkenntnis lassen sich nun gewinnen? Nachhaltigkeit kann sehr unterschiedlich definiert werden. Wer auf Rendite nicht verzichten, breit diversifizieren und dennoch in punkto Nachhaltigkeit etwas erreichen will, kommt um „Best in Class“- Ansätze nicht herum.

Am Beispiel des Investment-Ansatzes von my-si zeigt sich, dass die Kombination von ESG- und Finanzratings ermöglicht, das Portfolio wirklich global zu diversifizieren und zugleich bei Performance und Nachhaltigkeit einen größeren Beitrag zu leisten, als es jeweils ein Rating allein könnte:

Beide Themen, das heißt Nachhaltigkeit und optimale Chance/Risiko-Relation, werden also intelligent miteinander verknüpft. Das bedeutet: Wenn die Investitionsstrategie und der Auswahlprozess intelligent gemacht sind, kann das ESG-Engagement langfristig auch ohne Renditeverluste gelingen.

Schlussendlich geht my-si noch einen Schritt weiter, um neben dem indirekten auch einen direkten Beitrag für sozialverantwortliche Marktwirtschaft zu leisten: Neben einer nachhaltigen Geldanlage unterstützt my-si soziale Projekte: my-si spendet ein Drittel seiner Umsätze an eine gemeinnützige Organisation, die die AnlegerInnen persönlich aussuchen, nach einer Vorprüfung basierend auf Transparenz und Wirkung. Die AnlegerInnen selbst können einen eigenen Spendenbeitrag zusätzlich leisten, um das Gesamtspendenvolumen noch zu erhöhen. Dadurch generiert der Robo-Advisor Langzeitfinanzierung für Organisationen und deren Projekte, die Entwicklungsarbeit planbar und langfristig macht.

Dafür wurden von my-si zehn Organisationen ausgewählt: die Deutsche AIDS-Stiftung, Reporter ohne Grenzen, Kindernothilfe e.V., WorldVision Deutschland e.V., humedica e.V., PRIMAKLIMA e.V., Tierärzte ohne Grenzen e.V., Deutsches Rotes Kreuz e.V., TERRA TECH Förderprojekte e.V. und Heinz-Sielmann-Stiftung. Sie alle verfügen über das Spendensiegel des Deutschen Zentralinstituts für soziale Fragen DZI und bilden die Bandbreite der UN-Nachhaltigkeitsziele ab.

Die Einschätzungen stehen wie immer unter den nachfolgend angegebenen Vorbehalten:

Rechtliche Hinweise / Zukunftsaussagen Vorbehalt

Aussagen zu früheren Wertentwicklungen, Simulationen oder Prognosen von Finanzinstrumenten, Finanzindizes oder Wertpapierdienstleistungen stellen keinen verlässlichen Indikator für künftige Wertentwicklungen dar. Änderungen der allgemeinen wirtschaftlichen Lage, Änderungen im Wettbewerbsumfeld, Entwicklungen der Kapitalmärkte, Gesetzesänderungen, Wechselkurse und die Folgen können die Wahrscheinlichkeit von Abweichungen erhöhen bzw. herbeiführen.

Die ausgewiesenen Performance- und Vermögenswerte können von der offiziellen Berechnung der in Bezug genommenen Fonds abweichen. Dies beruht auf vereinfachten Aufwands- und Ertragsabgrenzungen sowie den von f-fex für Bewertungskurse im Rahmen der marktüblichen Sorgfalt herangezogenen Kursquellen, die von denen der Fondsberechnung abweichen können.